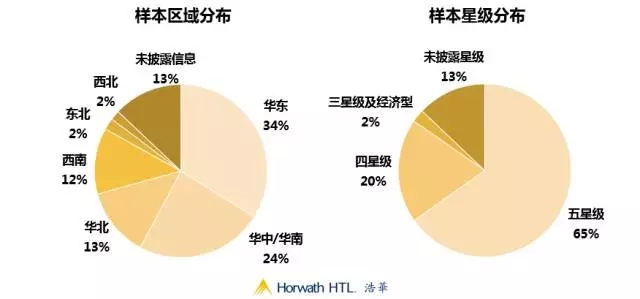

为了更好地对中国各地区及城市的酒店市场进行分析和比较,浩华制定了一系列指数,用以对景气情况进行综合评定。该指数范围从-150至+150,“-150”表示市场对预期业绩表现将非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值将十分乐观。在此次调查中,各受访酒店以2016年的实际业绩为基准对本年市场业绩进行预期比较,同时也指出了导致预期变化的主要因素,并评估主要需求市场的未来前景。为了更好地对中国各地区及城市的酒店市场进行分析和比较,浩华制定了一系列指数,用以对景气情况进行综合评定。该指数范围从-150至+150,“-150”表示市场对预期业绩表现将非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值将十分乐观。在此次调查中,各受访酒店以2016年的实际业绩为基准对本年市场业绩进行预期比较,同时也指出了导致预期变化的主要因素,并评估主要需求市场的未来前景。

2017上半年景气指数达到23,与去年同期相比提高了5个指数点,显示出酒店业者对酒店市场在今年的发展趋势较为积极态度。从发展趋势上来看,市场景气指数自2013年7月跌入谷底后缓慢波动上升,但整体趋势向好,已接近2012年初的历史高点。由此看来,虽然近年来国家经济增速放缓、酒店市场业绩下行对酒店业经营产生一定压力,但是酒店业者对酒店市场的信心正在逐步恢复。

从区域景气指数来看,除东北以外的其他地区受访酒店均对2017年的酒店市场表达了相对乐观的展望。其中,华中/华南(含海南地区)的综合景气指数接近30,位居第一,反映出该地区的酒店业者对中南部酒店市场发展前景充满信心。

除三亚以外,一线年度的景气指数普遍高于全国平均水平(23),反映出一线城市的酒店业者对市场普遍持有积极预期。

:作为中国的中心,地区酒店业表现受“八项”等反腐措施影响较大,在2013年至2014年期间市场预期明显受挫。但是,随着市场需求的调整,酒店业者逐渐适应新的市场结构,市场预期转向积极。

上海:近年来上海市场预期一直呈现乐观态势。这不仅得益于上海地区较为稳定的市场供给,也受益于上海虹桥会展中心和迪士尼开业等重大事件所带来的旺盛需求。

广州:受广交会成交额及参展人数连年下降的影响,2015年下半年及2016年全年度的市场预期较为惨淡。出人意料的是,广州业者在本次调查中表现得最为乐观(44)。

深圳:2017年深圳市场景气预期也大幅回暖。近年来深圳新增供给有限,然而,在新商务区(深圳前海、后海商务区)及周边产业区开发的驱动下,市场需求旺盛,使酒店业者对深圳市场发展前景信心增强。

三亚:尽管三亚每年新增供给数量较大,但整体市场需求较为旺盛。在今年春节期间三亚接待游客83.9万人次,同比增长6.2%;旅游总收入75.79亿元,同比增长19.4%,年初旅游业良好的发展势头使酒店业者对今年的业绩发展较有信心。

青岛和南京的酒店业者均对两地市场2017年的表现持积极态度。得益于两地基础建设的不断完善以及开发新区的不断成熟,两地酒店业者对酒店业绩,尤其是住宿率,持积极预期。

天津酒店市场预期也呈现较为积极的态势。虽然天津长期住宿率以及平均房价低迷,但受益于京津冀一体化的带动以及2017年下半年全运会在天津举办等有利刺激因素,酒店业者对天津酒店市场的发展仍持有一定信心。

杭州地区酒店业者对杭州市场在今年的预期持悲观态度。在2016年内,随着杭州G20峰会的召开,大批酒店陆续开业,使得杭州酒店市场供应量激增,然而市场对新增供给的“消化能力”有限,“后G20峰会效应”持续冲击着杭州市场的住宿率和平均房价水平,使杭州地区的酒店业者对当地酒店在今年的发展前景持悲观态度。

区域分析:全国范围内酒店业对住宿率预期明显优于平均房价。分地区来看,华北、华东、华中/华南及西南的的酒店均对住宿率持有较强的信心。西南、西北及东北地区对平均房价的预期则偏向悲观,说明酒店业者认为2017年这三个地区的平均房价将有所下跌。

多数受访者预测酒店的住宿率将呈总体积极的趋势。从不同区域的住宿率景气指数来看,华中/华南酒店业者对酒店自身住宿率预期最为积极。

相比其他两项业绩指标,各酒店对自身2017年平均房价的预期偏低,但依旧呈积极态势。纵观不同地区平均房价预测,只有东北及西南地区的酒店呈负面态度,西北地区受访酒店态度保守,这与上一问题所呈现的趋势也基本相同。其他地区酒店业者对自身酒店平均房价的提升则信心较高。

受访酒店对自身总收入的预期趋于乐观,该项全国平均景气指数达到35。全国各个地区对酒店自身总收入的预期都趋向乐观,说明酒店业者对在2017年度提升酒店总收入水平充满自信。

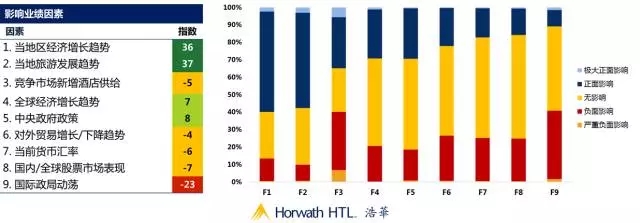

积极因素:因当地经济增长趋势(36)与当地旅游业发展(37)趋势景气指数明显高于其他各项,有超过50%的受访酒店认为以上两大趋势有望对酒店市场业绩产生积极或非常积极的影响。不难看出,虽然2016年国内经济增速放缓,但多数受访酒店对当地经济以及旅游业的发展预期仍持有乐观态度。

消极因素:受访酒店对国际政局动荡因素所持态度负面偏向性最高,为-23。但需要注意的是,虽然41%的受访酒店认为该因素对酒店业绩存在负面影响,48%的受访酒店认为该因素并不足以影响到酒店的市场业绩。相反,虽然新增供给的景气指数仅为-5,但受访者意见分歧较大。约40%的受访者认为新增供给对竞争酒店市场将带来负面影响甚至严重负面影响。但同时,也有35%的受访者认为新增酒店供给将对酒店业绩产生正面影响,说明竞争市场新增供给在不同市场中可能对酒店业绩产生完全不同的效果。

最后一个问题是考察各受访酒店对主要需求市场――商务、旅游散客、旅游团队和会议(会议、励旅游、大型会议和展览)在2017年的业绩表现预测。

大多数酒店业者对国内商务及旅游需求市场的增长前景持乐观态度。这与上一题中对于当地经济增长及旅游发展趋势的判断也十分契合。

与国内需求市场一片大好的市场预期相反的是,受访酒店对于国际客源市场需求普遍持消极态度,特别是国际旅游市场。

景气指数在2017年上半年达到自2013年以来的峰值,这标志着酒店业者对2017年酒店市场前景持更加积极的态度,并做好了迎接挑战的准备。从区域上来看,华中/华南和西南地区酒店预期从消极转为积极,而东北地区市场景气预期则持续低迷;从城市上来看,酒店业者普遍看好一线城市酒店市场发展前景。

与过往相似,酒店业者持续利用平均房价调控的方式影响市场需求流向,以寻求在平均房价和住宿率此消彼长之中的最优平衡点,从而获得最大收益。国内旅游市场发展势头良好、会议需求稳步提升,这也是促进酒店行业持续发展的强大推动力之一。总的说来,2017年积极的酒店市场预期,将给酒店业者带来更多的机遇和信心。与过往相似,酒店业者持续利用平均房价调控的方式影响市场需求流向,以寻求在平均房价和住宿率此消彼长之中的最优平衡点,从而获得最大收益。国内旅游市场发展势头良好、会议需求稳步提升,这也是促进酒店行业持续发展的强大推动力之一。总的说来,2017年积极的酒店市场预期,将给酒店业者带来更多的机遇和信心。

推荐: